Výsledky měření finanční gramotnosti 2025 (část 1): DOMÁCÍ ROZPOČET A FINANČNÍ REZERVY

Vydáno

Ministerstvo financí provedlo další měření úrovně finanční gramotnosti dospělé populace České republiky, které zajišťuje od roku 2010 vždy v 5letém intervalu. Sociologický průzkum realizovala společnost Inboox CZ s. r. o., přičemž sběr dat proběhl v lednu 2025. Toto rozsáhlé šetření probíhá na reprezentativním vzorku populace, kdy na více než 100 otázek odpovídalo více než 1 000 respondentů. Měření vyhodnocuje finanční znalosti, dovednosti a postoje respondentů v rámci různých kategorií otázek (např. k rozpočtu domácnosti, finančním rezervám, finančním produktů, uplatňování práv spotřebitele, početním dovednostem). Část získaných dat bude využita Organizací pro hospodářskou spolupráci a rozvoj při mezinárodním srovnání úrovně finanční gramotnosti dospělých.

Přinášíme první ze série 5 článků, v nichž postupně zveřejníme získané výsledky. Na úvod se zaměříme na problematiku domácího rozpočtu a tvorby finančních rezerv v domácnosti.

Domácí rozpočet

Domácí rozpočet je základním nástrojem ochrany před předlužením. Jde fakticky o plán našeho hospodaření, který nám umožní získat lepší kontrolu nad našimi financí. Cílem je mít výdaje s příjmy domácnosti v souladu a vytvářet tak alespoň vyrovnaný, lépe však přebytkový rozpočet. Možný přístup k vytvoření domácího rozpočtu a další informace ohledně hospodaření s rodinnými financemi najdete zde. Chcete-li si zkusit vyplnit Váš vlastní rozpočet, můžete to udělat tady.

Výsledky

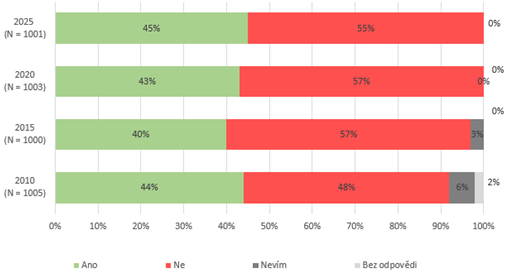

Výrazná většina respondentů (81 %) se aktivně podílí na každodenním rozhodování o svých financích. Za pozitivní lze přitom označit skutečnost, že toto rozhodování sdílí téměř polovina osob (49 %) s dalšími členy domácnosti. Jen necelá polovina z nás (45 %) si ovšem pro své hospodaření sestavuje domácí rozpočet, což se dlouhodobě nemění. Pokud už si rozpočet vytváříme, činíme tak v 88 % pravidelně. Rozpočet alespoň na měsíc dopředu sestavuje 72 %.

Graf č. 1 - Sestavujete si domácí rozpočet?

Častěji rozpočet sestavují ženy středního věku a lidé s vyššími příjmy. Méně často potom rozpočet sestavují muži do 29 let, vícečlenné domácnosti a domácnosti s nízkým příjmem. Nejčastějším důvodem, proč domácnosti nesestavují rozpočet, je pocit, že je to zbytečné (53 %). Z toho lze učinit i závěr o zásadně různé motivaci k tvorbě rozpočtu podle různé úrovně příjmů – čím jsme bohatší, tím je pro nás promyšlenější plánování rodinných financí důležitější.

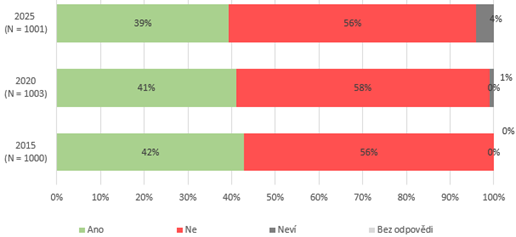

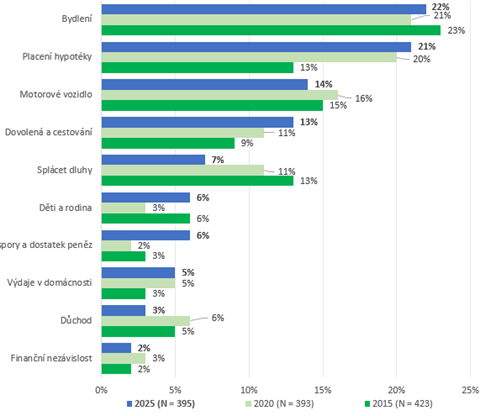

Svůj (životní) finanční cíl má stanoveno 39 % respondentů. Nejdůležitější finanční cíle se nejčastěji týkají bydlení (22 %) a splácení hypotéky (21 %). Tato čísla v podstatě stvrzují všeobecně známý silný vztah obyvatel Česka k vlastnickému bydlení (oproti některým jiným zemím EU). Postoje občanů ke stanovování finančních cílů v zásadě odrážejí výše popsaný vztah k tvorbě domácího rozpočtu – s výjimkou toho, že zatímco rozpočet sestavují převážně ženy, finanční cíle si stanovují častěji muži. Ve srovnání s předchozími šetřeními je patrné, že cíle jako hypotéka a bydlení se nemění kontinuálně od roku 2015.

Graf č. 2 - Stanovujete si finanční cíle?

Graf č. 3 - Jaké finanční cíle si stanovujete?

V rámci finančního plánování si lidé nejčastěji nastavují trvalé příkazy (69 %). Trend digitalizace správy osobních financí potvrzuje výrazný nárůst respondentů, kteří používají bankovní aplikace nebo jiné elektronické nástroje ke sledování výdajů (ze 46 % v roce 2020 na 62 % v roce 2025). Finanční plánování lze hodnotit pozitivně v tom smyslu, že zakládá větší odpovědnost za úhradu sjednaných závazků (platební morálku).

Shrnutí výsledků

• Mírný nárůst v pravidelném sestavování rozpočtu. Rostoucí povědomí o důležitosti finančního plánování.

• Nárůst v používání digitálních nástrojů pro hospodaření domácnosti.

• Zajištění bydlení a splacení hypotéky nadále jako nejdůležitější finanční cíle.

Finanční rezervy

Finanční rezerva je ochranou každého z nás před nečekanými nepříznivými událostmi nebo dokonce předlužením. Každá domácnost by měla mít volné prostředky alespoň ve výši tří (lépe až šesti) měsíčních příjmů. Tato krátkodobá rezerva pomáhá nejen v případě ztráty zaměstnání, ale také pro pokrytí mimořádných nezbytných výdajů. Těmi mohou být např. výdaje na opravu či koupi lednice nebo pračky, úhrada vysokého nedoplatku z ročního vyúčtování za elektřinu nebo výdaje související s léčbou nemoci nebo úrazu. Tato základní krátkodobá rezerva by měla být uložená bezpečným způsobem (v méně rizikových finančních nástrojích) a být snadno dostupná (likvidní) – např. na spořicím účtu bez výpovědní doby.

Střednědobou rezervu si tvoříme převážně za účelem financování výdajů, které již nejsou zcela pravidelné, odrážejí potřeby související s konkrétní životní etapou a kterými si chceme dopřát ve svém životě „něco navíc“ – např. dovolenou nebo pořízení auta.

Dlouhodobá rezerva se vytváří na výdaje, které můžeme očekávat až za několik desítek let. Typicky se jedná o úspory na vzdělání dětí nebo finanční zabezpečení v důchodu.

Rady a tipy

- hledejte zdroje snížení výdajů a zvýšení příjmů, aby se Vám dařilo odkládat každý měsíc alespoň malou částku

- založte si speciální účet (nejlépe spořicí účet bez poplatků), na který si budete rezervu ukládat

- postupně si na tomto účtu vytvořte základní finanční rezervu alespoň ve výši tří (lépe šesti) měsíčních příjmů

- teprve pak si stanovte další cíl – nákup auta, dovolenou apod.

- až naspoříte plánovanou částku, udělejte si radost splněním cíle

- za všech okolností si ale vždy ponechte základní finanční rezervu (tu je vhodné čerpat jen mimořádně v době největší finanční nouze!)

- nezapomínejte na nutné výdaje realizované ve vzdálené budoucnosti (vzdělání dětí, zabezpečení v důchodu)

Výsledky

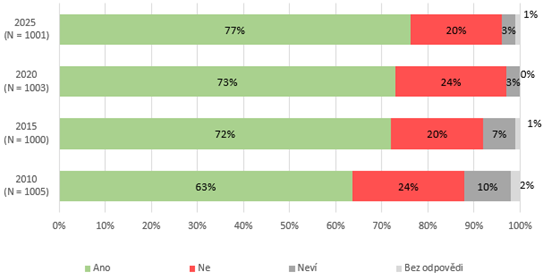

Zaplatit z vlastních zdrojů neočekávaný výdaj zvládne 77 % občanů, tj. o 4 procentní body více než před při předchozím měření. Zvládnout výpadek osobního měsíčního příjmu, aniž by si museli půjčovat, dokáže 63 % občanů. Nejsnáze dokáží zvládnout výpadek osobního měsíčního dle svého vyjádření příjmu lidé ve věku 40–59 let, s VŠ a SŠ vzděláním, vícečetné domácnosti a osoby samostatně výdělečně činné (OSVČ).

Graf č. 4 - Můžete si dovolit zaplatit z vlastních zdrojů neočekávaný výdaj ve výši 14 tis. Kč?

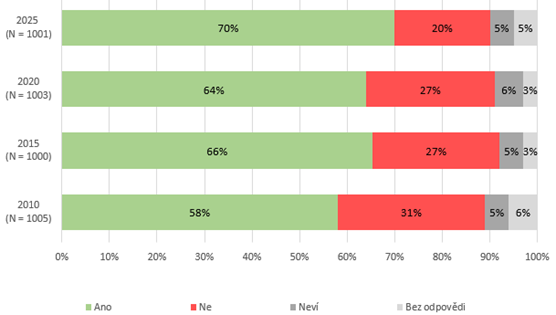

70 % českých domácností si ukládá finanční rezervu pro případ ztráty příjmu. Ve srovnání s rokem 2010 se tento počet zvýšil o 12 procentních bodů, což je rovněž pozitivní zpráva.

Graf č. 5 - Vytváříte si pravidelně finanční rezervu?

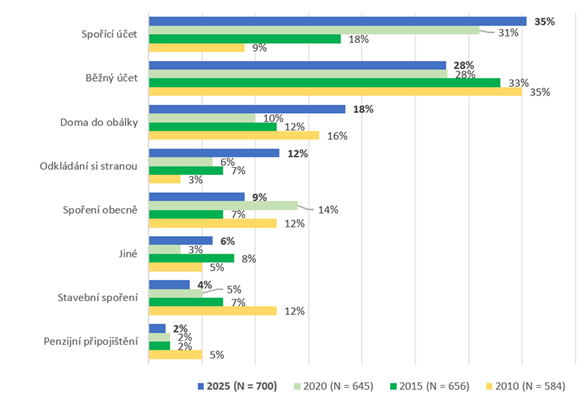

Nejčastějším způsobem ukládání finanční rezervy je přitom spořicí účet, který využívá 35 % těch, kteří si ukládají prostředky. Obliba spořicího účtu přitom v čase výrazně roste, odvíjí se však samozřejmě i od aktuálních makroekonomických podmínek (vývoj úrokové sazby). Na druhém místě, s nezměněnými 28 %, zůstává běžný účet. Výrazný nárůst oproti předchozím šetřením zaznamenaly tradiční metody, jako je ukládání hotovosti „doma do obálky" nebo „odkládání stranou". Tento trend naznačuje, že část domácností stále preferuje jednodušší a přímé formy správy finanční rezervy.

Graf č. 6 - Jakým způsobem si ukládáte finanční rezervu?

Až 80 % z těch, kteří si finanční rezervu nevytvářejí, jako hlavní důvod uvedli nízké příjmy, resp. nízký objem prostředků po odečtení nezbytných výdajů domácností. 81 % respondentů v roce 2025 uvedlo, že za poslední rok se nedostalo do situace, kdy by jejich příjmy nepokrývaly životní náklady. V roce 2010 takto odpovědělo jen 70 % osob.

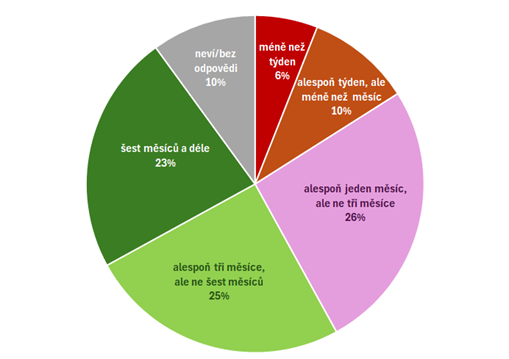

Graf č. 7 - Jak dlouho v domácnosti vydržíte bez hlavního příjmu?

V případě výpadku hlavního zdroje příjmu domácnosti by bez půjčky nebo přestěhování nevydrželo pokrývat životní náklady ani jeden týden 6 % českých domácností (v roce 2020 takto odpověděla 3 % dotazovaných). Alespoň jeden měsíc by takto zvládlo fungovat 26 %, více než tři měsíce dalších 25 %. Přes půl roku by vydrželo jen 23 % domácností.

Shrnutí výsledků

- Nárůst v počtu domácností, které si pravidelně vytvářejí finanční rezervu – tj. rostoucí povědomí o důležitosti finančního zabezpečení proti nepředvídaným nepříznivým životním situacím.

- Spořicí účty jako nejoblíbenější způsob vytváření finanční rezervy. Posílení obliby hotovostních forem vytváření úspor.

- Nárůst velikosti skupiny osob, která při ztrátě hlavního příjmu domácnosti nedokáže pokrývat životní náklady ani jeden týden.